620073, г. Екатеринбург, ул. Крестинского, 53Б

+7 (343) 298 - 05 - 15; +7 (343) 298 - 05 - 08

+7 (923) 775 - 46 - 02

|

Информационный плакат: Информация об Ассоциации:

* для просмотра в полном размере нажать "Открыть в новой вкладке" |

Новости

09.04.2024

Обновление сертификата шифрования01.04.2024

Обновлены редакции ПВК по ПОД/ФТ и по ПФРОМУ26.03.2024

Регулятор рекомендует банкам и МФО (и ломбардам) простить долги погибших в «Крокус Сити Холле»21.02.2024

Обновление инструкции по учёту ДМ и ДК05.02.2024

Открываем запись на бесплатное обучение марта для членов Ассоциации - инструктаж в сфере ПОДФТ18.01.2024

Планируется обновление системы ГИИС ДМДК16.01.2024

Образцы ЗБ и условий предоставления займа15.01.2024

График уведомлений по исчисленному НДФЛ12.01.2024

График отчетности на ОСНО в 2024 году11.01.2024

Опубликовано решение о размере ставки взносов финансовых организаций финобмудсмену с 01.01.202428.12.2023

Кратко об итогах года для рынка ломбардов26.12.2023

Напоминаем, что с 01 января 2024 г. начнут действовать новые предельные значения ставки ПСК20.12.2023

ГИИС ДМДК: автоматизированный контроль13.12.2023

С 13.12.2023 в разделе ЛК ЦБ РФ «Представление отчетности / Процедуры допуска» размещена новая форма27.11.2023

Открыта запись на бесплатное обучение декабря для членов АРЛ - вебинар по воинскому учету17.11.2023

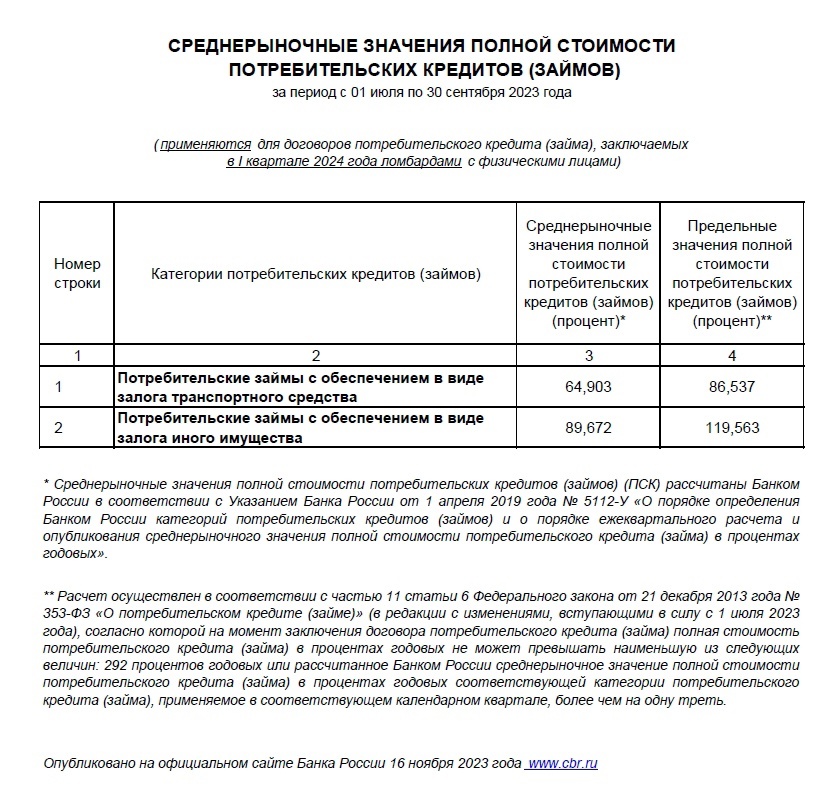

Банком России определен размер полной стоимости кредита (займа) в ломбарде на 1 квартал 2024 года25.10.2023

Обновлены редакции ПВК по ПОД/ФТ и по ПФРОМУ06.10.2023

Воинский учет в организации29.09.2023

Напоминаем, что с 01 октября 2023 г. начнут действовать новые предельные значения ставки ПСК26.09.2023

Изменение отчетности ломбарда в Банк России25.09.2023

Готовится к выпуску релиз 4.4.1 ГИИС ДМДК20.09.2023

Изменения в КоАП РФ - значительно увеличатся штрафы за нарушения в области воинского учета21.08.2023

Тайминг конференции "Ломбарды: правовые реалии работы и развития" 24 августа во Владивостоке18.08.2023

Банком России определен размер полной стоимости кредита (займа) в ломбарде на 4 квартал 2023 года11.08.2023

Корректировка плана бесплатных обучений членов СРО "Ассоциация развития ломбардов" на 2023 год02.08.2023

Напоминание Роскомнадзора: "Интернет-реклама: месяц до введения административной ответственности"01.08.2023

Проблемы страхования в ломбарде |

.jpg)

Партнеры

620073, г. Екатеринбург, ул. Крестинского, 53Б, тел.+7(343) 298-05-15

Ассоциация развития ломбардов г.Екатеринбург